- 业内新闻

- 我所动态

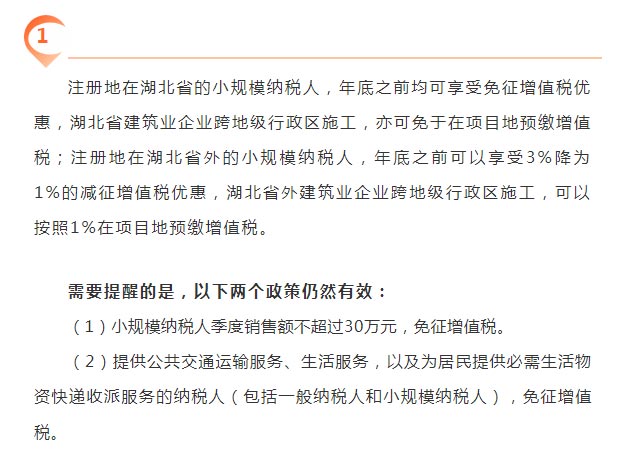

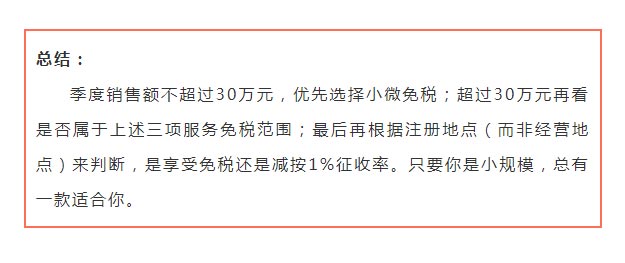

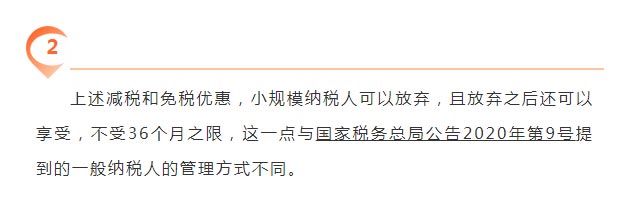

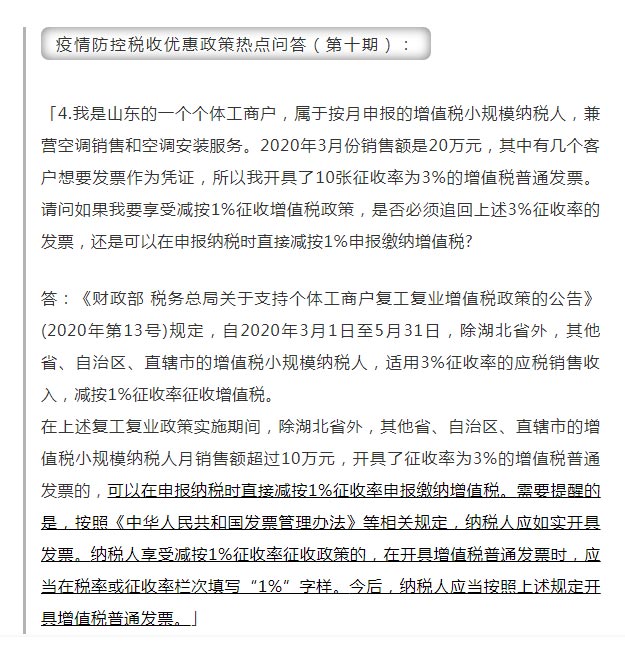

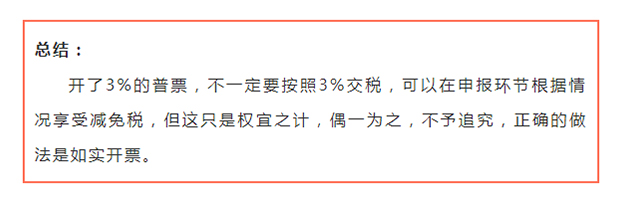

小规模纳税人税率3%降为1%的实操要点

新近发布的财税2020年第24号公告,将《财政部、税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部、税务总局公告2020年第13号)规定的税收优惠政策实施期限延长到2020年12月31日。

电话:(0755)83002800 或 83002889

邮箱:sz310@dking.net.cn

传真:(0755)83002889

地址:深圳市福田区上步南路 锦峰大厦A座17E

-----------------------------------------------------

Copyright © 2010 深圳德金税务师事务所有限公司

粤ICP备18019602号

粤公网安备 44030402003187号

网站建设:合优网络